Reputatie en vertrouwen

Stan’s column: “Het woekert nog steeds...”

Door Stan van GemertGescamd

Al vaker ben ik de introductie begonnen met ervaringen van mijn jongste zoon met het spel Minecraft, dat hij op meerdere servers speelt. Het bijzondere aan dit spel is, dat hedendaagse problematiek zich daar in het klein voordoet. Ook nu trad een situatie op die iedereen zal herkennen. Een medespeler bood een diamanten zwaard op een biedplaats (veiling) aan. Vluchtig toonde deze speler het zwaard, waarna de biedingen je om de oren vlogen. Een diamanten zwaard is een van de sterkste wapens en dus erg geliefd. Ook mijn zoon wilde dit graag hebben en bood dan ook enthousiast mee. Hij bood het gehele virtuele kapitaal dat hij in de dagen ervoor had vergaard en gelukkig, hij won de veiling! Hij was blij met zijn nieuwste aanwinst waarvoor hij fors had betaald, maar het was deze investering wèl waard. Toen kwam de teleurstelling: een gewoon houten zwaard werd geleverd en niet het item wat in een flits werd getoond. Hij was zoals hij dat noemt ‘gescamd’. Boos, gefrustreerd en ook verdrietig verliet mijn zoon de server wetende dat verhaal halen geen zin zou hebben. Dit viel immers onder de mogelijkheden die de regels van de server boden.De diamanten en houten zwaarden

Ook bedrijven bieden tijdens het offerte proces “diamanten zwaarden” aan. Meer dan eens is het echter de vraag wat er uiteindelijk geleverd zal worden. Zie ook de column: “de snorren” van 17-12-2013 . Bekende verkochte “diamanten zwaarden” zijn de woekerpolissen. Gouden bergen werden beloofd. Hoge rendementen en hoge opbrengsten als pensioen, of aan het einde van de looptijd van de hypotheek. Wat echter geleverd werd was vaak minder dan een “houten zwaard”: een risicovolle beleggingsverzekering met hoge, slecht gespecificeerde kosten. Net als mijn zoon, zijn ook vele polishouders boos en gefrustreerd. De toenmalige regelgeving liet deze praktijken echter toe. Maar waar mijn zoon de Minecraft server gemakkelijk kon verlaten, bleek het (in eerste instantie) moeilijk te zijn om van een woekerproduct af te komen, of om afdoende compensatie te krijgen.Woekerpolissen woekeren voort

Zo’n 7 miljoen Nederlanders blijken woekerpolissen te hebben afgesloten. Na alle inspanningen, hebben naar schatting nog steeds zo’n 2 miljoen mensen een woekerpolis. Sommige polissen hebben de veelzeggende bijnamen “zwartgatpolis”, “bodemloze put” of “leeglooppolis” gekregen. Dat woekerpolissen nog steeds actueel zijn, blijkt wel uit een bericht van de Autoriteit Financiële Markten (AFM) van 9 maart 2015, die naar aanleiding van het hoge percentage van passieve polishouders een onderzoek instelt. Ook blijkt dit uit het Algemeen Overleg van de Tweede Kamer van 15 april 2015. Maar liefst 27 keer werd het woord “teleurstellend” of “onbevredigend” gebruikt. Minister Dijsselbloem van Financiën stelde dat vanaf 1 juli aanstaande, verzekeraars wettelijk verplicht zijn om hun klanten actief over hun beleggingsverzekeringen te benaderen. Aan de klant moet uitdrukkelijk een keuze worden voorgelegd: voorzetting, wijziging of stopzetting van de beleggingsverzekering. Ook blijkt dit uit de uitspraak die het Europese Hof van Justitie op 29 april 2015 heeft gedaan. Een bibberdag voor Nationale Nederlanden (NN) en vele andere verzekeraars. Het hof deed namelijk een uitspraak over de woekerpoliszaak tegen NN. Niet alleen hangt NN een claim van zo’n 3 miljard boven het hoofd, ook heeft het Klachteninstituut Financiële Dienstverlening (Kifid) in het derde kwartaal van 2014 meegedeeld alle woekerpoliszaken aan te houden in afwachting van deze uitspraak. Deze uitspraak zal ook voor andere verzekeraars (grote) gevolgen hebben. En wat zegt de uitspraak? De Rotterdamse rechtbank mocht in 2008 (!) oordelen dat NN, klanten onvoldoende had geïnformeerd. Dit is in strijd is met “open en/of ongeschreven regels”. Er zijn inmiddels berichten verschenen dat NN met deze uitspraak een nederlaag lijdt, echter ziet NN de uitspraak als een overwinning. Het hof refereert namelijk aan open normen, maar geeft ook aan dat de extra eisen aan bepaalde criteria moeten voldoen. Ze dienen duidelijk en nauwkeurig te zijn. NN stelt dat de open normen helemaal niet “duidelijk en nauwkeurig” zijn. Zo te zien zal de touwtrekwedstrijd nog een lange tijd voortduren.Woekerpolismoe

Ondanks alle teleurstelling en boosheid lijken we woekerpolismoe te zijn geworden. Journalisten, websites, TV en talloze instanties, doen onderzoek, rapporteren, voeren rechtzaken. Al die inspanningen brengen wel succes, maar niet voldoende, want nog steeds zijn woekerpolissen actueel. En ja, dan is er nog de kwestie van het vertrouwen! Als je nu door een en dezelfde verzekeraar wordt benaderd die je eerder “een oor heeft aangenaaid”, ben je dan geneigd dezelfde verzekeraar deze keer wel te vertrouwen?Reputatie en vertrouwen

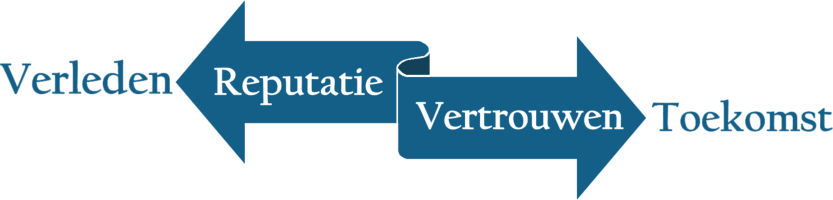

Reputatie en vertrouwen zijn van essentieel belang om succesvol zaken te kunnen (blijven) doen. Reputatie is gebaseerd op de perceptie van stakeholders, van wat bedrijven in het verleden hebben laten zien. Vertrouwen is gebaseerd op de verwachting van stakeholders (gebaseerd op eerdere resultaten), van wat bedrijven in de toekomst zullen doen. Je kan zeggen dat vertrouwen de verwachting van de stakeholders is, op basis van de reputatie. Staan we gezamenlijk dan sterk? Wordt er geleerd van eerdere fouten? Komt boontje dan toch om zijn loontje? Als ik de toezichthouders van financiële markten hoor dan weet ik het zo net nog niet. Zo uitte McDermott (topfunctionaris van de Britse toezichthouder FCA) eind vorig jaar haar ergernis. Volgens haar werd bij Barclays doodleuk de goudfixing gemanipuleerd, één dag na het opleggen van miljardenboetes voor de manipulatie van de rentetarieven! Ook ging volgens haar de RBS, tijdens het opschonen van de organisatie, rustig door met fraude. Cultuur is en blijft moeilijk te veranderen. Veel mensen uiten dan ook hun onvrede over de graaicultuur: bonussen die onder meer in de financiële wereld worden uitgekeerd en/of (top)salarissen die worden toegekend. Vorige maand werd duidelijk dat dit voor menigeen reden genoeg is om naar andere (financiële) dienstverleners over te stappen. Dit maakt toch wel duidelijk dat de toekomstverwachting door menige stakeholder is bijgesteld.Lessen uit het verleden?

In de Romeinse tijd was sprake van een bijna optimale marktwerking. Gedurende maar liefst 500 jaar was Rome in staat zichzelf te onderhouden, met meer dan een miljoen inwoners. Een zogenaamde ‘firm driven response’ maakte dat slechts 16% aan kosten in de ‘supply chain’ werd toegevoegd. Er werd ‘face-to-face’ zaken gedaan. Je kreeg direct het product waarvoor je betaalde. Als de prijs niet in lijn was met de prijs van andere leveranciers, of de kwaliteit of kwantiteit niet deugde, kon je direct dezelfde producten afnemen bij een ander. De markwerking werkte! Reputatie, vertrouwen en (overheids)beloningen waren van essentieel belang. ‘Moral hazard’ (risico durven nemen omdat de consequentie van het risico niet op de aanbieder neersloeg) kwam niet voor. Dit Rome verdween echter plotsklaps in de derde eeuw. Dit wordt ook wel de crisis van de derde eeuw genoemd. En wat zagen we zelf op 14 september 2008 gebeuren? Een complex marktmechanisme stort in na het faillissement van de Lehman Brothers. Oorzaak? Het ontbreken van vertrouwen! Wanneer een markt het vertrouwen verliest kan hij simpelweg niet meer functioneren. De na-effecten ervaren we nog dagelijks.Vertrouwen herwinnen

Ik denk dat er veel aan gelegen is, dat het bedrijfsleven en met name de verzekeraars en het bankwezen het vertrouwen herwinnen. Vooralsnog ben ik benieuwd naar de consequenties van de uitspraak van het Europese Hof van Justitie. Op dit moment kan ik deze niet overzien. Wel is het mijns inziens van essentieel belang dat als een diamanten zwaard wordt aangeboden, ook een diamanten zwaard wordt geleverd. Een vanzelfsprekendheid waar onder meer door de woekerpolisaffaire, de financiële crisis en de opkomst van frauduleuze webshops, de klad in is gekomen.

© Stan 2024

+31 (0) 6 33 23 02 99

Is

vertrouwen

nog

wel

van

deze

tijd?

Was

de

economische

crisis

niet

ontstaan

ten

gevolge

van

het ontbreken van vertrouwen?

Werd

ons

vertrouwen

niet

beschaamd

door

de

verkoop

van

7

miljoen

woekerpolissen?

Wie

vertrouwt blindelings een webshop?

Columns & artikelen

29-04-2015

Columns & artikelen

© Stan 2024

Columns & artikelen

Is

vertrouwen

nog

wel

van

deze

tijd?

Was

de

economische

crisis

niet

ontstaan

ten

gevolge

van

het ontbreken van vertrouwen?

Werd

ons

vertrouwen

niet

beschaamd

door

de

verkoop

van

7

miljoen

woekerpolissen?

Wie

vertrouwt blindelings een webshop?

Reputatie en vertrouwen

Stan’s column: “Het woekert nog

steeds...”

Door Stan van GemertGescamd

Al vaker ben ik de introductie begonnen met ervaringen van mijn jongste zoon met het spel Minecraft, dat hij op meerdere servers speelt. Het bijzondere aan dit spel is, dat hedendaagse problematiek zich daar in het klein voordoet. Ook nu trad een situatie op die iedereen zal herkennen. Een medespeler bood een diamanten zwaard op een biedplaats (veiling) aan. Vluchtig toonde deze speler het zwaard, waarna de biedingen je om de oren vlogen. Een diamanten zwaard is een van de sterkste wapens en dus erg geliefd. Ook mijn zoon wilde dit graag hebben en bood dan ook enthousiast mee. Hij bood het gehele virtuele kapitaal dat hij in de dagen ervoor had vergaard en gelukkig, hij won de veiling! Hij was blij met zijn nieuwste aanwinst waarvoor hij fors had betaald, maar het was deze investering wèl waard. Toen kwam de teleurstelling: een gewoon houten zwaard werd geleverd en niet het item wat in een flits werd getoond. Hij was zoals hij dat noemt ‘gescamd’. Boos, gefrustreerd en ook verdrietig verliet mijn zoon de server wetende dat verhaal halen geen zin zou hebben. Dit viel immers onder de mogelijkheden die de regels van de server boden.De diamanten en houten zwaarden

Ook bedrijven bieden tijdens het offerte proces “diamanten zwaarden” aan. Meer dan eens is het echter de vraag wat er uiteindelijk geleverd zal worden. Zie ook de column: “de snorren” van 17-12-2013 . Bekende verkochte “diamanten zwaarden” zijn de woekerpolissen. Gouden bergen werden beloofd. Hoge rendementen en hoge opbrengsten als pensioen, of aan het einde van de looptijd van de hypotheek. Wat echter geleverd werd was vaak minder dan een “houten zwaard”: een risicovolle beleggingsverzekering met hoge, slecht gespecificeerde kosten. Net als mijn zoon, zijn ook vele polishouders boos en gefrustreerd. De toenmalige regelgeving liet deze praktijken echter toe. Maar waar mijn zoon de Minecraft server gemakkelijk kon verlaten, bleek het (in eerste instantie) moeilijk te zijn om van een woekerproduct af te komen, of om afdoende compensatie te krijgen.Woekerpolissen woekeren voort

Zo’n 7 miljoen Nederlanders blijken woekerpolissen te hebben afgesloten. Na alle inspanningen, hebben naar schatting nog steeds zo’n 2 miljoen mensen een woekerpolis. Sommige polissen hebben de veelzeggende bijnamen “zwartgatpolis”, “bodemloze put” of “leeglooppolis” gekregen. Dat woekerpolissen nog steeds actueel zijn, blijkt wel uit een bericht van de Autoriteit Financiële Markten (AFM) van 9 maart 2015, die naar aanleiding van het hoge percentage van passieve polishouders een onderzoek instelt. Ook blijkt dit uit het Algemeen Overleg van de Tweede Kamer van 15 april 2015. Maar liefst 27 keer werd het woord “teleurstellend” of “onbevredigend” gebruikt. Minister Dijsselbloem van Financiën stelde dat vanaf 1 juli aanstaande, verzekeraars wettelijk verplicht zijn om hun klanten actief over hun beleggingsverzekeringen te benaderen. Aan de klant moet uitdrukkelijk een keuze worden voorgelegd: voorzetting, wijziging of stopzetting van de beleggingsverzekering. Ook blijkt dit uit de uitspraak die het Europese Hof van Justitie op 29 april 2015 heeft gedaan. Een bibberdag voor Nationale Nederlanden (NN) en vele andere verzekeraars. Het hof deed namelijk een uitspraak over de woekerpoliszaak tegen NN. Niet alleen hangt NN een claim van zo’n 3 miljard boven het hoofd, ook heeft het Klachteninstituut Financiële Dienstverlening (Kifid) in het derde kwartaal van 2014 meegedeeld alle woekerpoliszaken aan te houden in afwachting van deze uitspraak. Deze uitspraak zal ook voor andere verzekeraars (grote) gevolgen hebben. En wat zegt de uitspraak? De Rotterdamse rechtbank mocht in 2008 (!) oordelen dat NN, klanten onvoldoende had geïnformeerd. Dit is in strijd is met “open en/of ongeschreven regels”. Er zijn inmiddels berichten verschenen dat NN met deze uitspraak een nederlaag lijdt, echter ziet NN de uitspraak als een overwinning. Het hof refereert namelijk aan open normen, maar geeft ook aan dat de extra eisen aan bepaalde criteria moeten voldoen. Ze dienen duidelijk en nauwkeurig te zijn. NN stelt dat de open normen helemaal niet “duidelijk en nauwkeurig” zijn. Zo te zien zal de touwtrekwedstrijd nog een lange tijd voortduren.Woekerpolismoe

Ondanks alle teleurstelling en boosheid lijken we woekerpolismoe te zijn geworden. Journalisten, websites, TV en talloze instanties, doen onderzoek, rapporteren, voeren rechtzaken. Al die inspanningen brengen wel succes, maar niet voldoende, want nog steeds zijn woekerpolissen actueel. En ja, dan is er nog de kwestie van het vertrouwen! Als je nu door een en dezelfde verzekeraar wordt benaderd die je eerder “een oor heeft aangenaaid”, ben je dan geneigd dezelfde verzekeraar deze keer wel te vertrouwen?Reputatie en vertrouwen

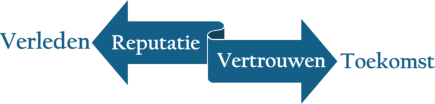

Reputatie en vertrouwen zijn van essentieel belang om succesvol zaken te kunnen (blijven) doen. Reputatie is gebaseerd op de perceptie van stakeholders, van wat bedrijven in het verleden hebben laten zien. Vertrouwen is gebaseerd op de verwachting van stakeholders (gebaseerd op eerdere resultaten), van wat bedrijven in de toekomst zullen doen. Je kan zeggen dat vertrouwen de verwachting van de stakeholders is, op basis van de reputatie. Staan we gezamenlijk dan sterk? Wordt er geleerd van eerdere fouten? Komt boontje dan toch om zijn loontje? Als ik de toezichthouders van financiële markten hoor dan weet ik het zo net nog niet. Zo uitte McDermott (topfunctionaris van de Britse toezichthouder FCA) eind vorig jaar haar ergernis. Volgens haar werd bij Barclays doodleuk de goudfixing gemanipuleerd, één dag na het opleggen van miljardenboetes voor de manipulatie van de rentetarieven! Ook ging volgens haar de RBS, tijdens het opschonen van de organisatie, rustig door met fraude. Cultuur is en blijft moeilijk te veranderen. Veel mensen uiten dan ook hun onvrede over de graaicultuur: bonussen die onder meer in de financiële wereld worden uitgekeerd en/of (top)salarissen die worden toegekend. Vorige maand werd duidelijk dat dit voor menigeen reden genoeg is om naar andere (financiële) dienstverleners over te stappen. Dit maakt toch wel duidelijk dat de toekomstverwachting door menige stakeholder is bijgesteld.Lessen uit het verleden?

In de Romeinse tijd was sprake van een bijna optimale marktwerking. Gedurende maar liefst 500 jaar was Rome in staat zichzelf te onderhouden, met meer dan een miljoen inwoners. Een zogenaamde ‘firm driven response’ maakte dat slechts 16% aan kosten in de ‘supply chain’ werd toegevoegd. Er werd ‘face-to-face’ zaken gedaan. Je kreeg direct het product waarvoor je betaalde. Als de prijs niet in lijn was met de prijs van andere leveranciers, of de kwaliteit of kwantiteit niet deugde, kon je direct dezelfde producten afnemen bij een ander. De markwerking werkte! Reputatie, vertrouwen en (overheids)beloningen waren van essentieel belang. ‘Moral hazard’ (risico durven nemen omdat de consequentie van het risico niet op de aanbieder neersloeg) kwam niet voor. Dit Rome verdween echter plotsklaps in de derde eeuw. Dit wordt ook wel de crisis van de derde eeuw genoemd. En wat zagen we zelf op 14 september 2008 gebeuren? Een complex marktmechanisme stort in na het faillissement van de Lehman Brothers. Oorzaak? Het ontbreken van vertrouwen! Wanneer een markt het vertrouwen verliest kan hij simpelweg niet meer functioneren. De na-effecten ervaren we nog dagelijks.Vertrouwen herwinnen

Ik denk dat er veel aan gelegen is, dat het bedrijfsleven en met name de verzekeraars en het bankwezen het vertrouwen herwinnen. Vooralsnog ben ik benieuwd naar de consequenties van de uitspraak van het Europese Hof van Justitie. Op dit moment kan ik deze niet overzien. Wel is het mijns inziens van essentieel belang dat als een diamanten zwaard wordt aangeboden, ook een diamanten zwaard wordt geleverd. Een vanzelfsprekendheid waar onder meer door de woekerpolisaffaire, de financiële crisis en de opkomst van frauduleuze webshops, de klad in is gekomen.

29-04-2015

Columns & artikelen